اعمال معافیت مالیات بر ارزش افزوده مناطق آزاد به ۳ شرط

بخشنامه چگونگی اعمال معافیت موضوع ماده ۱۰ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ در رابطه با مناطق آزاد تجاری-صنعتی ابلاغ شد.

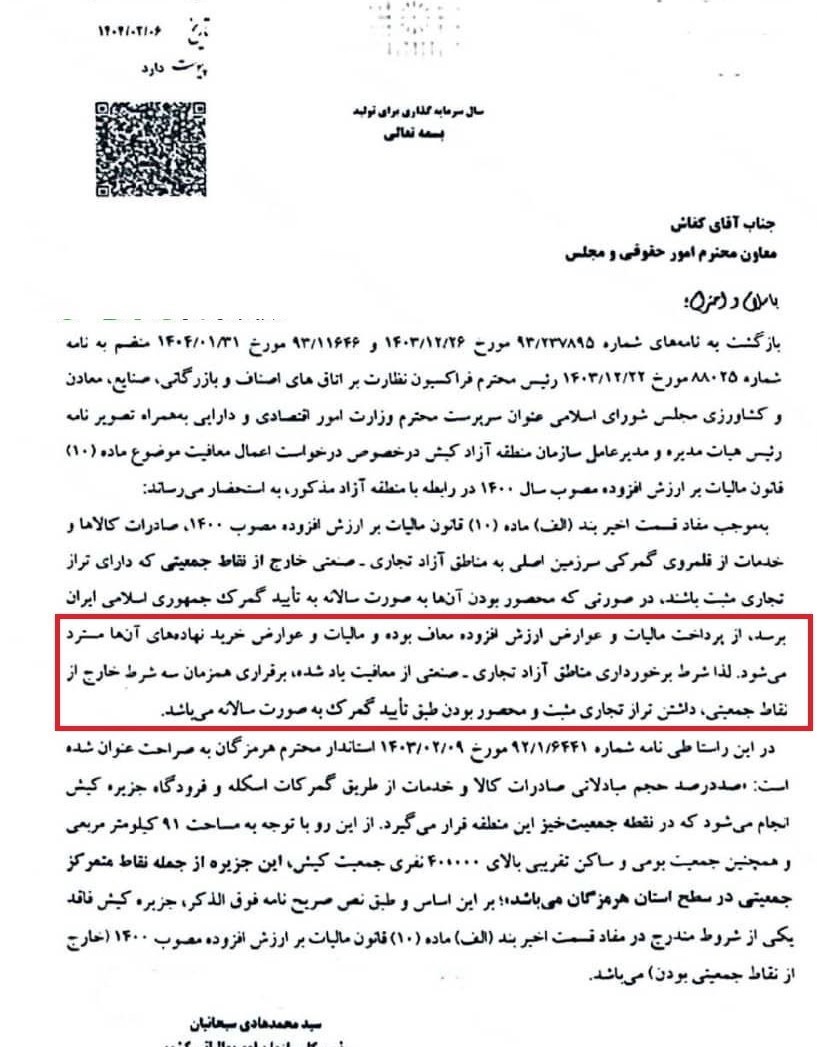

به گزارش تجارت ایدهآل، مکاتبه مورخ ۶/ ۳/ ۱۴۰۴ رییس کل سارمان امور مالیاتی با معاون حقوقی مجلس در خصوص اعمال معافیت موضوع ماده ۱۰ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ در رابطه با مناطق آزاد تجاری-صنعتی ابلاغ شد.

لازم به ذکر است، در ماده ۱۰ قانون مالیات بر ارزش افزوده است، که مناطق آزاد میتوانند از معافیت مالیات بر ارزش افزوده بهرهمند شوند، به شرطی که خارج از نقاط جمعیتی متمرکز باشند.

در این مکاتبه به وقوع هم زمان سه شرط برای اعمال معافیت مالیات ارزش افزوده مناطق آزاد اشاره شده است.

گفتنی است، در پی مکاتبه اخیر رئیس سازمان امور مالیاتی کشور با معاون امور حقوقی و مجلس وزارت اقتصاد، موضوع درخواست معافیت مالیات بر ارزش افزوده برای منطقه آزاد کیش مورد بررسی قرار گرفت. این درخواست بر اساس ماده ۱۰ قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ مطرح شده بود که معافیت مالیاتی برای مناطق آزاد تجاری-صنعتی را مشروط به سه شرط اصلی میکند:

شرایط معافیت مالیاتی مناطق آزاد

خارج از نقاط جمعیتی بودن.

داشتن تراز تجاری مثبت.

محصور بودن منطقه با تأیید گمرک جمهوری اسلامی ایران.

واکاوی ادعای یک منطقه آزاد و پاسخ سازمان امور مالیاتی

بازخوانی درخواست یک منطقه آزاد: این منطقه ادعا کرده بود که با توجه به فعالیتهای تجاری و صنعتی خود، واجد شرایط معافیت مالیاتی است.

پاسخ سازمان امور مالیاتی: بر اساس نامه استاندار هرمزگان (شماره ۹۶/۱/۶۴۶ مورخ ۱۴۰۳/۰۲/۰۹)، به دلیل:

جمعیت ساکن بالای ۴۰,۰۰۰ نفر،

قرارگیری در نقاط جمعیتخیز استان هرمزگان،

عدم انطباق با شرط خارج از نقاط جمعیتی،

فاقد شرایط لازم برای برخورداری از معافیت مالیاتی است.

تحلیل حقوقی و اقتصادی

قانون مالیات بر ارزش افزوده (۱۴۰۰): هدف از معافیت مناطق آزاد، حمایت از مناطق کمتر توسعهیافته و غیرمسکونی است. بر این اساس منطقه آزاد مذکور به دلیل توسعه گردشگری و جمعیت بالا، در این چارچوب قرار نمیگیرد.

تأثیر اقتصادی: عدم اعطای معافیت ممکن است هزینههای تولید و تجارت در کیش را افزایش دهد، اما از سوی دیگر، درآمدهای مالیاتی دولت را تقویت میکند.

گفتنی است، اتاق بازرگانی کیش پیشتر اعلام کرده بود که این تصمیم میتواند رقابت پذیری منطقه را کاهش دهد.

گمرک ایران تأکید دارد که تنها مناطق دارای تراز تجاری مثبت و شرط محصور بودن میتوانند از معافیت بهرهمند شوند.

بررسی اخبار نشان میدهد که موضوع معافیت مالیاتی مناطق آزاد، بهویژه برای کیش و چابهار، همواره مورد بحث بوده است. برخی کارشناسان معتقدند معافیتهای هدفمند (مثلاً فقط برای صنایع خاص) میتواند راهحل بهتری باشد.

بر این اساس سازمان امور مالیاتی اعلام کرده است که جزیره کیش به عنوان یک منطقه آزاد، مشمول معافیت مالیات بر ارزش افزوده نیست، زیرا در یک نقطه جمعیتی متمرکز قرار دارد و شرط “خارج از نقاط جمعیتی بودن” که برای معافیت مالیاتی لازم است، در مورد آن برقرار نیست. این تصمیم به دلیل عدم تطابق با مقررات ماده ۱۰ قانون مالیات بر ارزش افزوده اتخاذ شده است، که برای مناطق آزاد، معافیت مالیات بر ارزش افزوده را مشروط به عدم قرار گرفتن در نقاط جمعیتی متمرکز میکند.

منبع: تسنیم