معمای فروش اوراق خزانه آمریکا؛ پای چین در میان است؟

در شرایطی که بازار داراییهای ریسکی چون سهام بهدنبال بالاگرفتن جنگ تعرفهای میان آمریکا و چین به شدت ریزش کرد، بازار اوراق خزانه داری آمریکا با فروش چشمگیری روبرو شد که بازار بدهی آمریکا را دچار بحران کرد.

بازار اوراق خزانهداری آمریکا در طول هفته گذشته شاهد فرار سرمایهگذاران از این دارایی امن بود؛ شرایطی غیرعادی که به آشفتگی بازار ناشی از اعمال تعرفههای متقابل از سوی دونالد ترامپ، رئیسجمهوری آمریکا افزود و او را مجبور کرد که برخی از تعرفهها را تعلیق کند.

بازده اوراق ۱۰ ساله آمریکا تنها در طول چند جلسه معاملاتی به ۴.۵۹۲ درصد در روز جمعه رسید که براساس گزارشی از سیانبیسی بالاترین سطح از ماه فوریه است. بازده اوراق ۳۰ ساله نیز روز چهارشنبه به بالاترین سطح خود از نوامبر ۲۰۲۳ رسید؛ در حالیکه بازدهیها اندکی کاهش یافتهاند، اما هنوز در سطح بالایی قرار دارند.

براساس دادههای بازار سهام لندن، بازدهی اوراق خزانهداری آمریکا در طول پنج روز منتهی به ۱۱ آوریل، حدود ۰.۵ واحد درصد افزایش داشته است. اما با توجه به افزایش هراس از رکود و آشفتگی در بازار، فروش اوراق خزانهداری مسالهای غیرمعمول محسوب میشود؛ چراکه سرمایهگذاران در طول زمانهای نااطمینانی عموما تمایل دارند، به سمت امنیت اوراق بدهی آمریکا بروند.

بنابراین این خروج غیرمعمول این سوال را ایجاد میکند که چه کسی و برای چه اوراق را فروخته است؟

چین، گل بهخودی میزند؟

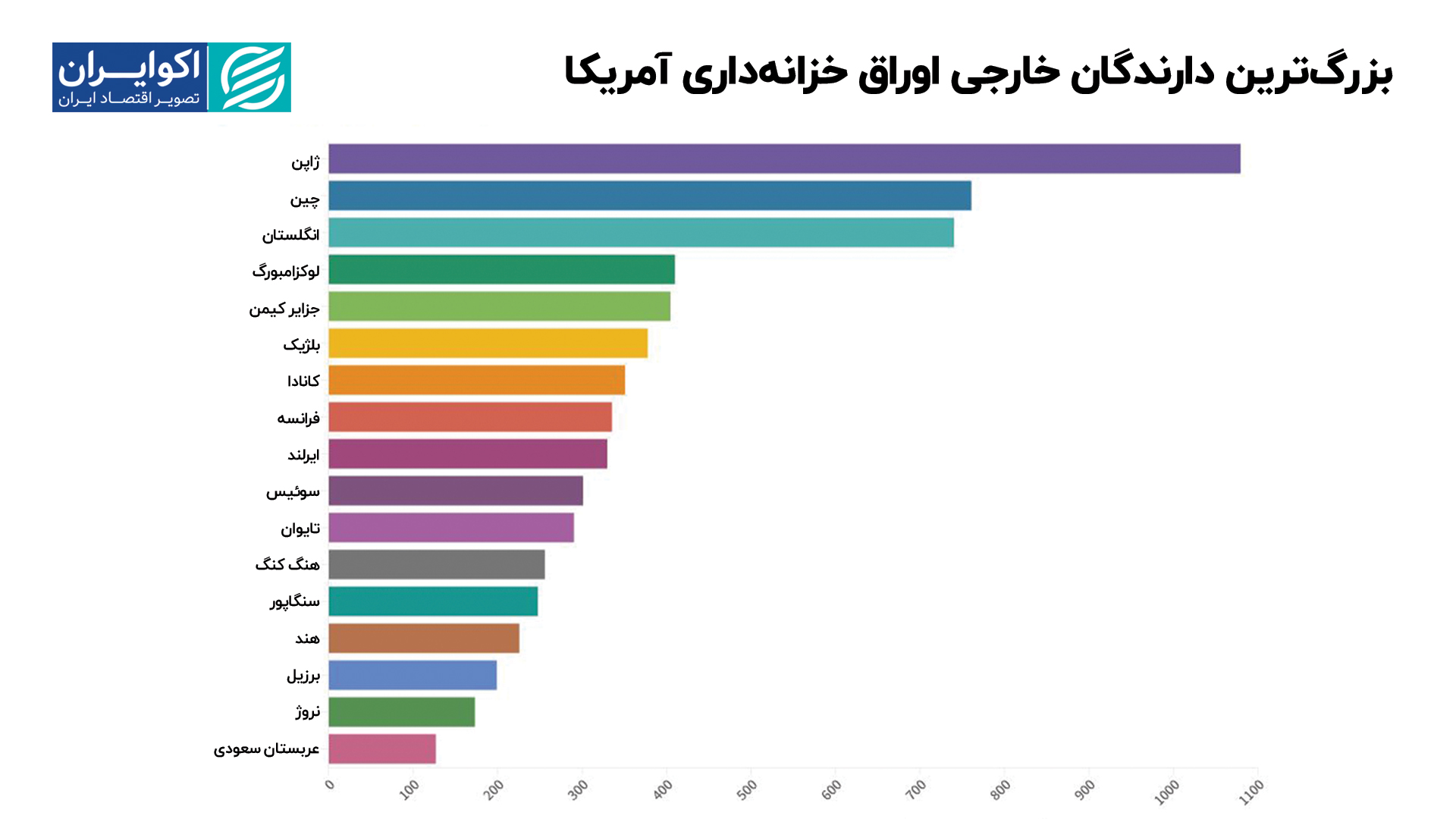

چین پس از ژاپن دومین دارنده بزرگ اوراق بدهی آمریکاست، به طوریکه حدود ۷۶۰ میلیارد دلار از اوراق خزانهداری آن را نگهداری میکند.

چن ژائو، تحلیلگر ارشد جهانی در شرکت تحقیقات سرمایه گذاری آلپاین ماکرو معتقد است که چین در حال استفاده ابزاری از اوراق خزانهداری آمریکاست. به گفته او، چینیها اوراق بدهی آمریکا را میفروشند و آن را به یورو یا اوراق آلمان تبدیل میکنند؛ این شرایط دقیقا با چیزی که در چند هفته گذشته رخ داد مطابقت دارد، به طوریکه اوراق قرضه آلمان هفته گذشته دقیقا خلاف روند فروش گسترده اوراق آمریکا عمل کرد و بازده اوراق ۱۰ ساله آن با کاهش مواجه شد.

با این حال، برخی معتقدند که فروش اوراق بدهی آمریکا به همان اندازه که این کشور آسیب میزند، به چین نیز لطمه وارد میکند. به گفته مایکل پتیس، عضو ارشد کارنگی در پکن، فروش سریع اوراق سبب کاهش قیمت اوراق باقی مانده میشود و چین در سرمایهگذاری خود دچار زیان میشود.

مایکل براون، تحلیلگر ارشد تحقیقات در کارگزاری پپر استون نیز معتقد است که فروش اوراق بدهی آمریکا از سوی چین در واقع «گل به خودی» است. فروش اوراق خزانهداری مستلزم بازگرداندن سرمایه به پکن است و سبب تقویت ارزش یوان میشود، که به گفته براون، این حرکت دقیقا عکس چیزی است که پکن بهدنبال آن است، بهخصوص در زمانی که دولت امیدوار است، اقتصاد داخلی را تحریک کند و ضربه تعرفهها را کاهش دهد.

نقش شرکتهای بیمه عمر ژاپن

نقش ژاپن بهعنوان بزرگترین دارنده اوراق بدهی آمریکا نیز مورد سوال است؛ پس از آنکه یکی از نمایندگان اپوزیسیون پیشنهاد کرد تا از این اوراق بهعنوان ابزار چانهزنی در مذاکرات تجاری دوجانبه استفاده شود؛ پس رئیس سیاستگذاری حزب حاکم این کشور، بنا بر گزارشها تاکید کرده است که ژاپن نباید عمدا اقدام به فروش اوراق بدهی آمریکا کند.

گری ایوانس، از تحلیلگران شرکت تحقیقات سرمایهگذاری بیسیای ریسرچ معتقد است، ژاپن در واقع ممکن است بیشتر از چین در فروش اوراق آمریکا مقصر باشد. به گفته او، ژاپن در واقع مشکل بزرگتری است؛ بهخصوص بیمههای عمر آن. به گفته او، این اوراق در مالکیت دولت ژاپن نیست؛ مالک آنها شرکت نیپون لایف است. اگر این شرکتهای بیمه از تغییر سیاستهای دولت آمریکا نگران شوند و بخواهند ریسک خود را کاهش دهند، دولت نمیتواند کار زیادی انجام دهد.

صندوقهای پوششی

به گفته پراشات نیوناها، تحلیلگر ارشد آسیا پاسیفیک در بانک سرمایهگذاری تیدی سکوریتیز، با تشدید روند فروش اوراق، احتمال دارد صندوقهای پوشش ریسک مجبور شده باشند، معاملات مبتنی بر اختلاف قیمت اوراق را ببندند که همین موضوع به نوبه خود به فشار فروش بیشتری منجر شده است. وقتی کارگزاریها درخواست تامین وجه تضمین (margin call) صادر میکنند، این صندوقها ممکن است مجبور شوند برای تامین نقدینگی، اوراق خزانهداری را بفروشند.

این نوع معاملات مبتنی بر اختلاف قیمت (basis trades) معمولا توسط صندوقهای پوشش ریسک کلان انجام میشود و شامل استقراض پول برای خرید اوراق خزانهداری و همزمان فروش قراردادهای آتی مرتبط با این اوراق است، که با هدف کسب سود از اختلاف قیمت میان این دو انجام میشود.

دادههای ماهانه خزانهداری معمولا با تاخیر همراه است، بهطوریکه جدیدترین ارقام منتشر شده در ماه مارس مربوط به ژانویه است و دادههای ماه آوریل نیز در ماه ژوئن منتشر میشود. به گفته ناظران بازار، با توجه به مقیاس فروش و فقدان ارقام واضح و فوری، تشخیص طرفهایی که آن را تا چه اندازه هدایت میکنند، کار آسانی نیست.

اما آنچه در پسِ تمام این گمانهزنیها قرار دارد، کاهش اعتماد به سیاستهای آمریکا است. به گفته براون، ماهیت ناهماهنگ و بیثبات سیاستگذاریها، بهطور چشمگیری از جذابیت اوراق بهعنوان یک دارایی امن میکاهد. تغییرات سیاستی آمریکا در رابطه با تعرفهها، اعتماد به داراییهای آمریکا را تضعیف کرده و به کاهش ارزش دلار منجر شده است؛ در حالیکه معمولا در چنین شرایطی باید بهعنوان پناهگاهی امن از سوی سرمایهگذاران مورد توجه قرار گیرد.